Wien (OTS) –

- Anhaltender Rückgang bei Wiener Gründerzeit-Zinshäusern um 12,8% seit 2009

- Transaktionsvolumen im Jahr 2023 um 57% gesunken

- Zinshäuser in A-Lagen gefragt, zunehmende Aktivitäten eigenkapitalstarker Investoren

Der Wiener Zinshausmarkt steht nach einem herausfordernden Jahr 2023 vor einer Stabilisierung. Die Frühjahrs-Ausgabe 2024 des „Ersten Wiener Zinshaus-Marktberichts“ von OTTO Immobilien zeigt den Markteinbruch im vergangenen Jahr: Neben der allgemeinen Marktabschwächung ist das Transaktionsvolumen um mehr als die Hälfte gesunken. „Trotz der jüngsten Marktvolatilität nimmt die Nachfrage nach hochwertigen Lagen und die Aktivität kapitalstarker Investoren deutlich zu. Daher sehen wir Anzeichen für eine bevorstehende Stabilisierung“

, sagt Eugen Otto, Geschäftsführer von OTTO Immobilien.

Transaktionen deutlich rückläufig, Bestand an Gründerzeit-Zinshäusern sinkt

Das Jahr 2023 erwies sich für den Wiener Zinshausmarkt als besonders herausfordernd: Insgesamt wurden 269 Transaktionen durchgeführt (2022: 483 Transaktionen), das Transaktionsvolumen ging noch deutlicher um 57% auf 832 Mio. Euro (2022: 1,94 Mrd. Euro) zurück. Dieser markante Rückgang ist vor allem auf die Kombination aus anhaltend hohem Zinsniveau und zunehmender Zurückhaltung der Banken bei der Finanzierung von Immobiliengeschäften zurückzuführen.

Auffällig war die Verschiebung hin zu einem kapitalmarktgetriebenen Transaktionsansatz: Viele Eigentümer reagierten auf den anhaltenden Druck des hohen Zinsniveaus mit dem parifizierten Verkauf von Einheiten, anstatt auf den Verkauf des gesamten Objekts zu setzen. Diese Strategie, die insbesondere von großen Zinshauseigentümern verfolgt wurde, erfordert ein hohes Maß an leerstehenden Wohneinheiten und hat sich in manchen Fällen als effektives Mittel zur Liquiditätssicherung erwiesen.

Das zeigt sich auch im neuerlichen Rückgang des Bestands an Wiener Gründerzeit-Zinshäusern, der seit Beginn der OTTO-Zinshaus-Marktberichte kontinuierlich gesunken ist. Von 2009 bis zum Stichtag am 14. Februar 2024 ist ein Rückgang um 12,8% von 15.528 auf 13.533 Gebäude zu verzeichnen. Im Jahr 2023 hat sich der Bestand um 40 Gründerzeit-Zinshäuser reduziert. „Diese Entwicklung spiegelt die anhaltende Umwandlung in Wohnungseigentum und Nutzungsänderungen, etwa die Umwandlung in Hotels, wider“

, erklärt Martin Denner, Leiter der OTTO Research-Abteilung.

Kapitalstarke Investoren bewegen den Markt

Auf der Käuferseite zeigt die OTTO-Analyse eine Verschiebung hin zu eigenkapitalstarken Investorinnen und Investoren, die die aktuelle Marktsituation nutzen, um sich in bevorzugten Lagen zu positionieren. Die Nachfrage konzentriert sich insbesondere auf attraktive Lagen innerhalb des Gürtels und spiegelt eine deutliche Veränderung hin zu einem engeren Suchprofil wider. Vor allem jene Investoren, die in den Jahren der Nullzinsphase mangels Alternativen ihr Interesse auf die Außenbezirke und den Speckgürtel Wiens ausgedehnt haben, wenden sich nun wieder verstärkt dem Zentrum zu. Ein wachsendes Angebot an komplett entwickelten und kernsanierten Objekten erleichtert den Kauf ohne weiteren Sanierungsaufwand und erhöht zusätzlich die Attraktivität dieser Kernlagen.

„Wir beobachten eine verstärkte Konzentration auf hochwertige Lagen innerhalb des Wiener Gürtels, was eine präzise Anpassung der Investitionsstrategien widerspiegelt. Das führt zu einem spürbaren Angebotsüberhang in den B-Lagen, was die dynamische Verschiebung innerhalb des Marktes unterstreicht. Der vermehrte Ankauf von voll entwickelten und kernsanierten Objekten zeigt den Trend zu schnellen und effizienten Investitionsmöglichkeiten. Dieser Wandel hin zu einer selektiveren und qualitätsbewussteren Investitionsmentalität könnte den Wiener Zinshausmarkt nachhaltig prägen„

, sagt Zinshaus-Leiter Philipp Maisel.

Sowohl auf der Käufer- als auch auf der Verkäuferseite zeigten sich 2023 Unternehmen als dominierende Akteure: 82% des Käufervolumens (-12%-Punkte gegenüber 2022) und 56% des Verkaufsvolumens (+1%-Punkte) entfielen auf Unternehmen. Privatpersonen waren für 14% des Kaufvolumens verantwortlich, ein deutliches Plus von 10%-Punkte gegenüber dem Vorjahr, und für 39% des Verkaufsvolumens (-2%-Punkte). Die Kategorie der „Sonstigen“, einschließlich Privatstiftungen und Versicherungen, tätigte etwa 4% der Käufe und 5% der Verkäufe.

Preisentwicklungen und Renditeaussichten

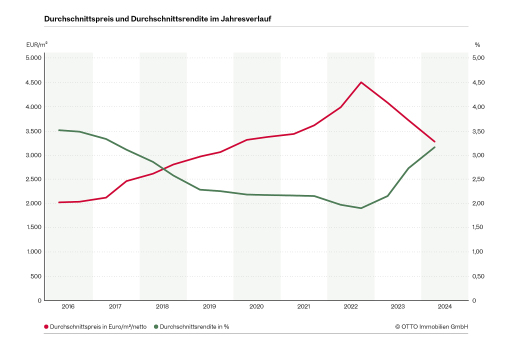

Die Preisentwicklungen und Renditeaussichten im Wiener Zinshausmarkt zeigen ein differenziertes Bild: Die Preise verzeichneten in allen Bezirken einen deutlichen Rückgang von durchschnittlich 12%. Diese Entwicklung führt insbesondere in den Bezirken außerhalb des Gürtels zu attraktiveren Einstiegspreisen für Investorinnen und Investoren. Gründerzeit-Zinshäuser in Wien werden zu Einstiegspreisen ab 1.540 Euro pro Quadratmeter gehandelt, die Durchschnittspreise kehren somit wieder auf das Niveau von 2020 zurück.

Diese Preisanpassungen spiegeln nicht nur die aktuelle Marktlage wider, sondern bieten auch die Chance, überdurchschnittliche Renditen zu erzielen. Hier zeichnet sich eine positive Entwicklung ab: Die Spitzenrenditen sind in fast allen Bezirken gestiegen, wobei in allen Bezirken mit Ausnahme der Inneren Stadt Renditen von mehr als 3% Rendite erzielt werden können. Besonders die Bezirke 10, 11 und 12 überschreiten bei einigen Transaktionen mittlerweile die Marke von 4,5%. Dieser Renditeanstieg unterstreicht die anhaltende Attraktivität des Wiener Zinshausmarktes für Investoren.

Stabilisierung 2024 erwartet

Mit der Erwartung erster Zinssenkungen und einer verbesserten Marktstimmung zeigen sich bereits erste Anzeichen einer Belebung. Der Ausblick auf das Jahr 2024 ist daher von vorsichtigem Optimismus geprägt. „Mehr Besichtigungen, mehr Kaufangebote und ein aktiverer Markt werden spürbar. Die wachsende Bevölkerung Wiens lässt die Nachfrage nach Wohnraum steigen. Die begrenzte Neubauleistung und die erwarteten wirtschaftlichen Impulse bilden eine solide Basis für den Zinshausmarkt“

, kommentiert Zinshaus-Experte Philipp Maisel. Eugen Otto abschließend: „In der aktuellen Marktphase ist es zwar besonders schwierig, verallgemeinernde Aussagen zu treffen. So wichtig wie heute waren individuelle Rahmenbedingungen nämlich noch nie. Auf Basis unserer Daten und unserer Einblicke sind wir aber zuversichtlich, dass sich der Markt in den kommenden Monaten stabilisiert und dann schrittweise eine Erholung beginnt.“

Zum vollständigen Zinshaus-Marktbericht von OTTO Immobilien: https://epaper.otto.at/view/1004034303/

Über OTTO Immobilien

OTTO Immobilien zählt mit mehr als 90 Mitarbeiterinnen und Mitarbeitern zu den großen privaten, unabhängigen und vom Eigentümer geführten Immobilienberatern Österreichs. Das Unternehmen ist seit mehr als 65 Jahren am Wiener Markt und bietet sämtliche Bereiche der Immobiliendienstleistung an: den Verkauf und die Vermietung, die Verwaltung und Bewertung von Wohn- und Gewerbeimmobilien. Mit Knight Frank hat OTTO Immobilien seit 2011 einen starken internationalen Kooperations-Partner. www.otto.at

Rückfragen & Kontakt:

Ildiko Füredi-Kolarik

Presse und Kommunikation

Otto Immobilien GmbH

Riemergasse 8, 1010 Wien

M +43 660 3211107

i.fueredi@otto.at

www.otto.at

{kind=link}